Nội dung hướng dẫn thực hiện Quyết định 477/QĐ-BCT ban hành ngày 09/02/2021 của Bộ công thương.

Để thực hiện khai báo theo Quyết định số 477/QĐ-BCT ngày 09/02/2021 của Bộ công thương về việc áp dụng thuế chống bán phá giá và thuế chống trợ cấp tạm thời đối với một số sản phẩm mía đường có xuất xứ từ Vương quốc Thái Lan, Tổng cục Hải quan hướng dẫn các đơn vị thực hiện như sau:

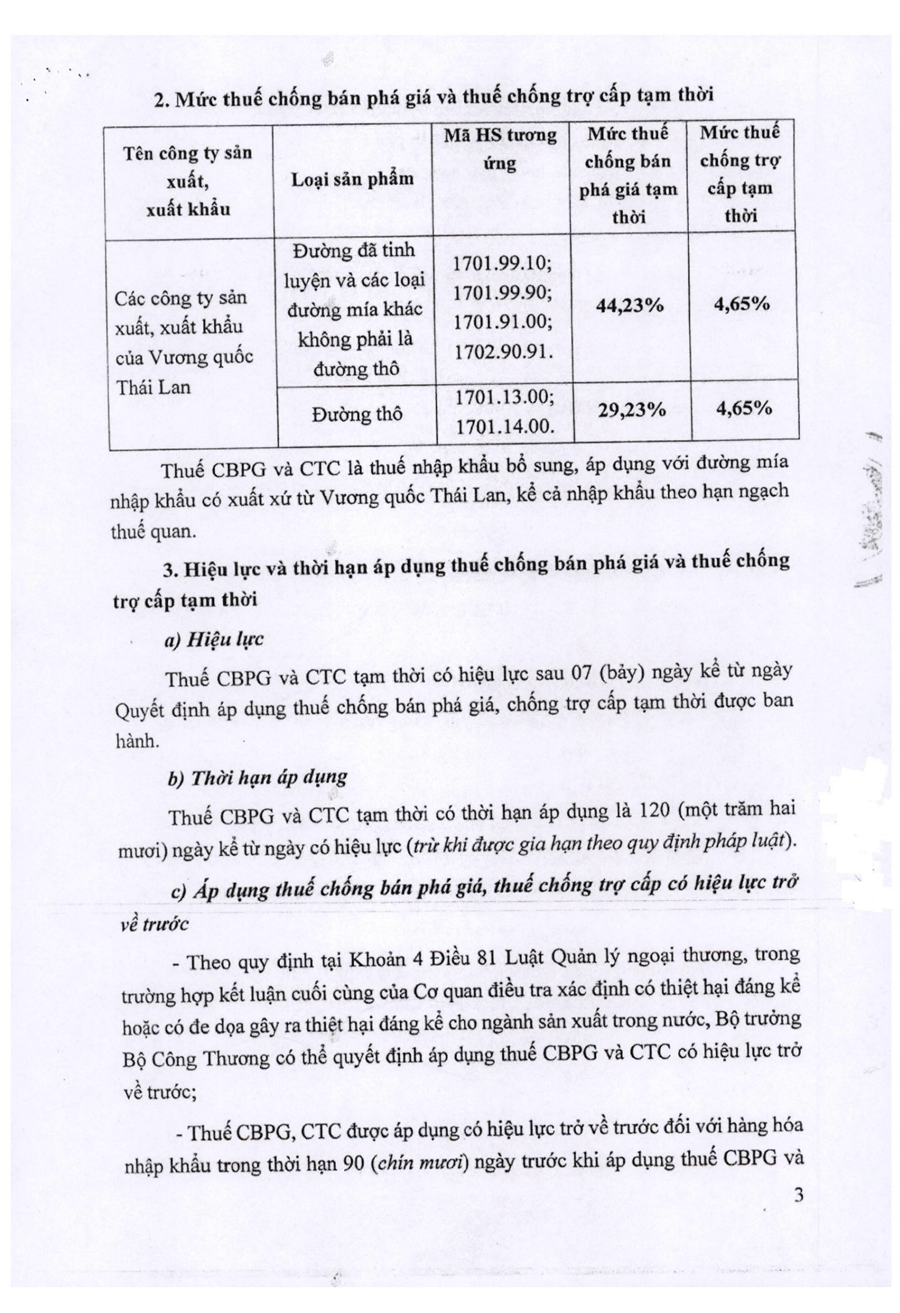

1. Thời hạn áp dụng mức thuế chống bán phá giá, chống trợ cấp

Các Cục Hải quan tỉnh, thành phố căn cứ Quyết định 477/QĐ-BCT kèm theo thông báo của Bộ công thương về việc áp dụng biện pháp chống bán phá giá, thuế chống trợ cấp để thực hiện kể từ ngày 16/02/2021 đến hết ngày 15/06/2021

2. Khai báo trên Tờ khai hải quan hàng hóa nhập khẩu

2.1. Tờ khai đăng ký mới

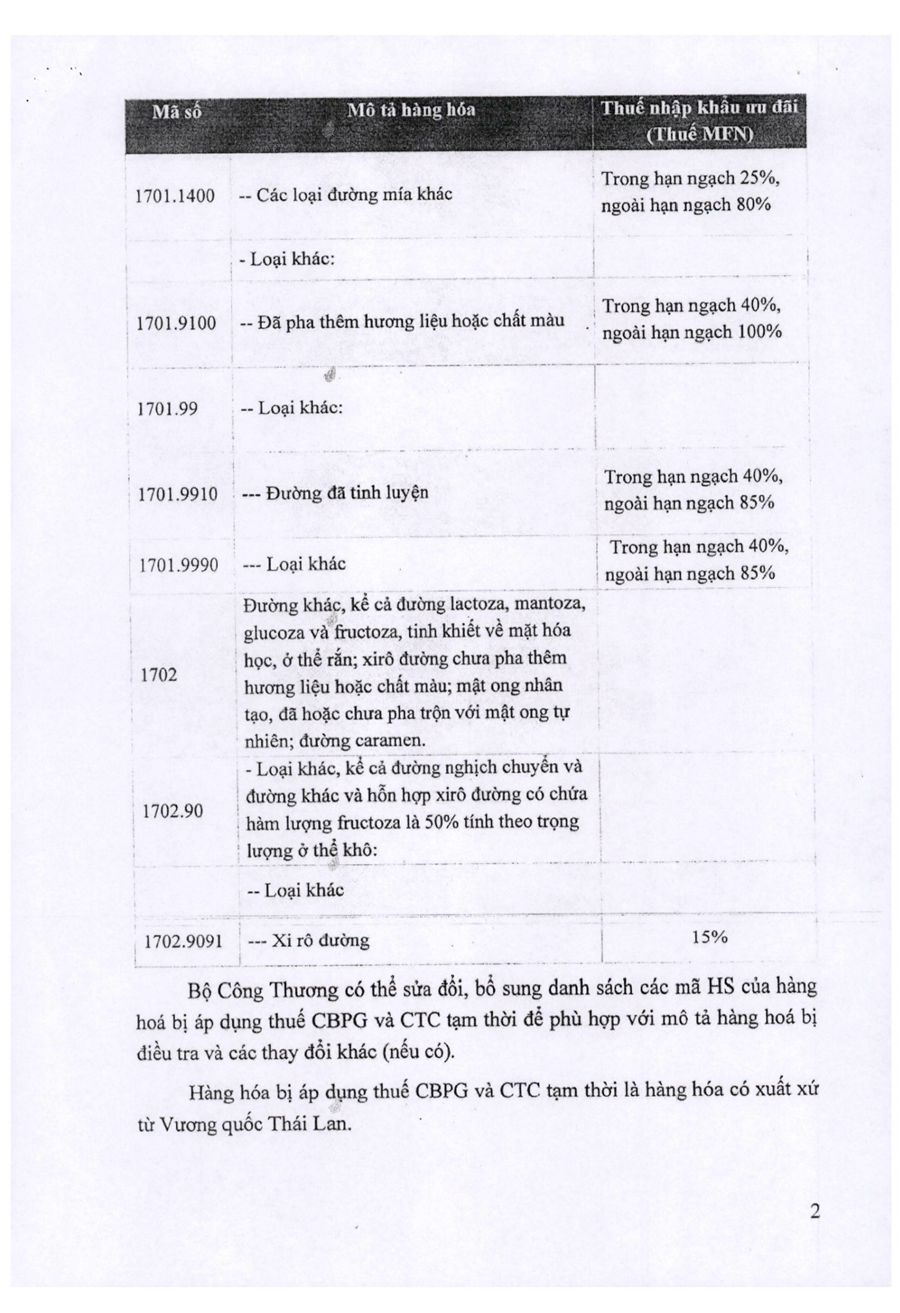

Đối với tờ khai đăng ký mới thuộc diện áp dụng đồng thời thuế chồng bán phá giá, thuế chống trợ cấp theo Quyết định 477/QĐ-BCT thì doanh nghiệp thực hiện khai báo 02 sắc thuế nêu trên theo bảng mã thuế chống bán phá giá (đã được phần mềm cập nhật tương ứng các mã G104 và G105, doanh nghiệp thực hiện cập nhật danh mục mới nhất để có các mã này) với mức thuế là tổng của thuế chống bán phá giá và thuế chống trợ cấp theo Quyết định số 477/QĐ-BCT.

Trên cơ sở mức thuế chống trợ cấp theo Quyết định 477/QĐ-BCT, công chức hải quan lập phiếu đề xuất trình Lãnh đạo Chi cục thực hiện điều chỉnh số giảm thuế chống bán phá giá, tăng số thuế chống trợ cấp tương ứng với số tiền thuế giảm của thuế chống bán phá giá. Căn cứ phiếu đề xuất được phê duyệt, công chức hải quan cập nhật vào hệ thống kế toán thuế tập trung và in thông báo gửi cho tổ chức, cá nhân nhập khẩu.

Có nghĩa là: trên tờ khai hải quan thuộc diện áp dụng đồng thời thuế chống bán phá giá và thuế chống trợ cấp, người khai chỉ cần chọn mã áp dụng thuế chống bán phá giá cho trường hợp tương ứng, phần thuế chống trợ cấp đã được hệ thống cộng vào và trả về sau khi doanh nghiệp thực hiện nghiệp vụ IDA - khai trước thông tin tờ khai. Việc phân tách 2 loại thuế này sẽ được công chức hải quan thực hiện và gửi thông báo về cho doanh nghiệp.

2.2. Đối với tờ khai hải quan đăng ký từ ngày 16/02/2021 (ngày có hiệu lực của Quyết định số 477/QĐ-BCT) nhưng tổ chức, cá nhân nhập khẩu chưa khai báo mức thuế chống bán phá giá, thuế chống trợ cấp thì phải thực hiện khai báo bổ sung theo quy định.

Để xem đầy đủ, doanh nghiệp vui lòng xem công văn dưới đây:

Bản quyền © thuộc về Công ty TNHH Phát triển công nghệ Thái Sơn